ಹವಾಮಾನ ಬದಲಾವಣೆಯ ವೈಪರೀತ್ಯಗಳು ಇಂದು ಕೇವಲ ಭೂಮಿ, ಸಮುದ್ರ, ವಾಯುಮಂಡಲಕ್ಕೆ ಮಾತ್ರ ಸವಾಲೆಸೆದಿಲ್ಲ. ನಿರ್ಲಕ್ಷಿಸಿದರೆ ಇದು ನಮ್ಮ ಬ್ಯಾಂಕ್ನ ಬ್ಯಾಲೆನ್ಸ್ , ಹೂಡಿಕೆ, ವಿಮೆ ಹೀಗೆ ನಮ್ಮ ಹಣಕಾಸಿನ ಸುಸ್ಥಿರತೆಯನ್ನೇ ಅಲ್ಲಾಡಿಸುತ್ತ ದೇಶದ ಆರ್ಥಿಕ ಸ್ಥಿರತೆಯನ್ನೇ ಬುಡಮೇಲು ಮಾಡೀತು. ಈ ಬಗೆಗಿನ ಚರ್ಚೆ ಈಗಿನ ಅಗತ್ಯವಾಗಿದೆ.

ಹೀಗೆ ಮುಂದುವರೆದರೆ, ಒಂದು ದಿನ ಈ ಜಗತ್ತಿನಲ್ಲಿ ವಿಮಾ ರಕ್ಷಣೆಯನ್ನು ಒದಗಿಸಲು ಅಸಾಧ್ಯ ಎನ್ನುವ ಪರಿಸ್ಥಿತಿ ಎದುರಾಗಬಹುದು! ಈ ಮಾತು ಮುಂದುವರಿದ ದೇಶಗಳ ವಿಮಾ ವಲಯದಲ್ಲೀಗ ಹೊಸ ಸಂಚಲನ ಮೂಡಿಸಿದೆ. ಏಕೆಂದರೆ, ನಮಗೆ ರಕ್ಷಣೆ ಒದಗಿಸುತ್ತಿದ್ದ ವಿಮೆಗೆ ರಕ್ಷಣೆ ಒದಗಿಸಬೇಕಾದ ಅನಿವಾರ್ಯತೆಯನ್ನು ಈಗ ಈ ಹವಾಮಾನ ವೈಪರೀತ್ಯ ತಂದಿಟ್ಟಿದೆ.

ಹವಾಮಾನ ಬದಲಾವಣೆಯ ವೈಪರೀತ್ಯಗಳು ಇಂದು ಕೇವಲ ಭೂಮಿ, ಸಮುದ್ರ, ವಾಯುಮಂಡಲಕ್ಕೆ ಮಾತ್ರ ಸವಾಲೆಸೆದಿಲ್ಲ. ನಿರ್ಲಕ್ಷಿಸಿದರೆ ಇದು ನಮ್ಮ ಬ್ಯಾಂಕ್ನ ಬ್ಯಾಲೆನ್ಸ್ , ಹೂಡಿಕೆ, ವಿಮೆ ಹೀಗೆ ನಮ್ಮ ಹಣಕಾಸಿನ ಸುಸ್ಥಿರತೆಯನ್ನೇ ಅಲ್ಲಾಡಿಸುತ್ತ ದೇಶದ ಆರ್ಥಿಕ ಸ್ಥಿರತೆಯನ್ನೇ ಬುಡಮೇಲು ಮಾಡೀತು. ಈ ಬಗೆಗಿನ ಚರ್ಚೆ ಈಗಿನ ಅಗತ್ಯತೆಯಾಗಿದೆ.

ದೇಶದ ಆರ್ಥಿಕ ವ್ಯವಸ್ಥೆ ಪ್ರಸ್ತುತ ಎದುರಿಸುತ್ತಿರುವ ಸವಾಲುಗಳು ಕೇವಲ ವಾಣಿಜ್ಯ ಸಂಬಂಧಿ ಒತ್ತಡಗಳು, ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕುಗಳಿಗೆ ತಲೆನೋವಾಗಿರುವ ನಿಷ್ಕ್ರಿಯ ಆಸ್ತಿ ಅಥವಾ ಎನ್ಪಿಎ, ಷೇರು ಹೂಡಿಕೆ ಮಾರುಕಟ್ಟೆಯ ಅನಿಶ್ಚಿತತೆ, ಭೌಗೋಳಿಕ ರಾಜಕೀಯ, ಸೈಬರ್ ದಾಳಿಗಳು, ರೂಪಾಯಿಯ ಮೌಲ್ಯ ಕುಸಿತ, ವಿಮಾ ಕ್ಷೇತ್ರದ ದುರ್ಬಲತೆ ಇತ್ಯಾದಿಗಳಿಗೆ ಮಾತ್ರ ಸೀಮಿತವಾಗಿಲ್ಲ. ಇದು ಜಾಗತಿಕ ಹವಾಮಾನ ಬದಲಾವಣೆಯಿಂದಲೂ ಸಾಕಷ್ಟು ಸಮಸ್ಯೆಗಳನ್ನು ಎದುರಿಸುತ್ತಿದೆ.

ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ (ಆರ್ಬಿಐ)ದ ಡಿಸೆಂಬರ್ 2024ರ ಆರ್ಥಿಕ ಸ್ಥಿರತೆ ಕುರಿತ ವರದಿಯು, ಆರ್ಥಿಕ ವಲಯವು ಎದುರಿಸಬಹುದಾದ ಹವಾಮಾನ-ಸಂಬಂಧಿತ ಅಪಾಯಗಳನ್ನು ಗುರುತಿಸಿದೆ. ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ , ಫೈನಾನ್ಶಿಯಲ್ ಸ್ಟೆಬಿಲಿಟಿ ಬೋರ್ಡ್ನ (FSB) ವಿಶ್ಲೇಷಣೆಗಳು ಈ ಅಪಾಯಗಳು ಬ್ಯಾಂಕ್ಗಳು, ವಿಮಾ ಕಂಪನಿಗಳು ಮತ್ತು ಹೂಡಿಕೆಗಳ ಮೂಲಕ ಹೇಗೆ ಪರಿಣಾಮ ಬೀರಬಹುದು ಎಂಬುದರ ಬಗ್ಗೆ ಎಚ್ಚರಿಕೆಯ ಗಂಟೆಯನ್ನು ಬಾರಿಸಿದೆ. ಬರಲಿರುವ ಅಪಾಯಗಳನ್ನು ನಿರ್ಲಕ್ಷಿಸಿದರೆ ಭಾರೀ ದಂಡವನ್ನು ತೆರಬೇಕಾಗಬಹುದು ಎಂದು ಆರ್ಬಿಐ ಎಚ್ಚರಿಸುತ್ತದೆ. ಆರ್ಬಿಐ ಈ ಹವಾಮಾನ ಸಂಬಂಧಿ ಅಪಾಯಗಳನ್ನು ನಿರ್ಲಕ್ಷಿಸಿದರೆ ಉಂಟಾಗಬಹುದಾದ ಪರಿಣಾಮಗಳನ್ನು ಹೀಗೆ ವಿವರಿಸುತ್ತದೆ.

ಬ್ಯಾಂಕಿಂಗ್ ವಲಯಕ್ಕೆ ಹವಾಮಾನ ಬದಲಾವಣೆಯಿಂದ ಎರಗಬಹುದಾದ ಅಪಾಯಗಳು

ಕಾರ್ಖಾನೆಗಳನ್ನು ಮುಳುಗಿಸುವ ಪ್ರವಾಹಗಳು ಅಥವಾ ಕೃಷಿ ಚಟುಚಟಿಕೆಗಳ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರಬಲ್ಲ ಬರಗಾಲಗಳು, ಈಗ ಕೇವಲ ಪರಿಸರ ಕಾಳಜಿಗಳಾಗಿ ಮಾತ್ರ ಉಳಿದಿಲ್ಲ, ಇವು ವಾಣಿಜ್ಯ ವಹಿವಾಟಿನ ಮೇಲೂ ಸಾಕಷ್ಟು ದುಷ್ಪರಿಣಾಮಗಳನ್ನು ಬೀರುತ್ತವೆ ಎನ್ನುತ್ತದೆ ಆರ್ಬಿಐ. ಈ ರೀತಿಯ ಘಟನೆಗಳು ಆಸ್ತಿಗಳ ಮೌಲ್ಯವನ್ನು ಕುಗ್ಗಿಸುತ್ತವೆ; ಬ್ಯಾಂಕಿನಲ್ಲಿ ನಿಷ್ಕ್ರಿಯ ಸಾಲಗಳ ಪ್ರಮಾಣವನ್ನು ಹೆಚ್ಚಿಸುತ್ತವೆ; ಕೃಷಿ, ರಿಯಲ್ ಎಸ್ಟೇಟ್, ಹಾಗು ಸೂಕ್ಷ್ಮ, ಸಣ್ಣ ಮತ್ತು ಮಧ್ಯಮ ಕೈಗಾರಿಕೆ (MSME)ಗಳಂತಹ ಕ್ಷೇತ್ರಗಳಲ್ಲಿ ಆರ್ಥಿಕ ಚಟುವಟಿಕೆಗಳಿಗೆ ಭಂಗ ತರುತ್ತವೆ.

ಹವಾಮಾನ ಬದಲಾವಣೆಯಿಂದ ಉಂಟಾಗುವ ಆರ್ಥಿಕ ಅಪಾಯಗಳನ್ನು(ಫೈನಾನ್ಶಿಯಲ್ ರಿಸ್ಕ್) ನಿರ್ವಹಿಸಲು ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಆರ್ಥಿಕ ಸಂಸ್ಥೆಗಳು ಸದಾ ಸಿದ್ಧವಾಗಿರಬೇಕೆಂದು ಆರ್ಬಿಐ ಸೂಚಿಸುತ್ತದೆ. ಜೊತೆಗೆ ಬ್ಯಾಂಕಿಂಗ್ ವಲಯದಲ್ಲಿ ʻʻಟ್ರಾನ್ಸಿಷನ್ ಪ್ಲಾನ್ʼʼಗಳನ್ನು ಅಳವಡಿಸಿಕೊಳ್ಳದಿರುವ ಬಗ್ಗೆ ಮತ್ತು ಅದರ ತೀವ್ರ ಕೊರತೆಯ ಬಗ್ಗೆ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ ಆತಂಕ ವ್ಯಕ್ತಪಡಿಸುತ್ತದೆ. ಟ್ರಾನ್ಸಿಷನ್ ಪ್ಲಾನ್ಗಳು ಎಂದರೆ ಕಡಿಮೆ-ಕಾರ್ಬನ್ ಆರ್ಥಿಕತೆಗೆ (ಕಾರ್ಬನ್ ಡೈಆಕ್ಸೈಡ್ ಮತ್ತು ಇತರ ಹಸಿರುಮನೆ ಅನಿಲಗಳ ಹೊರಸೂಸುವಿಕೆಯನ್ನು ಗಣನೀಯವಾಗಿ ಕಡಿಮೆ ಮಾಡುವ ಗುರಿಯನ್ನು ಹೊಂದಿರುವ ಆರ್ಥಿಕ ವ್ಯವಸ್ಥೆ (Low-carbon economy)ಗೆ ಬದಲಾವಣೆಗೊಳ್ಳಲು ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಆರ್ಥಿಕ ಸಂಸ್ಥೆಗಳು ರೂಪಿಸುವ ಕಾರ್ಯತಂತ್ರದ ಯೋಜನೆಗಳು. ಇವುಗಳ ಕೊರತೆ ಬ್ಯಾಕಿಂಗ್ ವಲಯವನ್ನು ಇನ್ನೂ ಅಪಾಯದಲ್ಲಿಟ್ಟಿದೆ ಎಂದು ಆರ್ಬಿಐ ಎಚ್ಚರಿಸುತ್ತದೆ.

ಹವಾಮಾನ ಬದಲಾವಣೆ ಇಷ್ಟು ಜೋರಾಗಿ ಸದ್ದು ಮಾಡುತ್ತಿರುವಾಗಲೂ ಭಾರತದ ಬ್ಯಾಂಕಿಂಗ್ ವಲಯದಲ್ಲಿ ಟ್ರಾನ್ಸಿಷನ್ ಪ್ಲಾನ್ಗಳು ಇನ್ನೂ ಆರಂಭಿಕ ಹಂತದಲ್ಲಿವೆ ಮತ್ತು ಹತ್ತು ಹಲವು ಸವಾಲುಗಳನ್ನು ಎದುರಿಸುತ್ತಿವೆ. ಹವಾಮಾನ ಅಪಾಯಗಳ ಮೇಲ್ವಿಚಾರಣೆ, ಮೌಲ್ಯಮಾಪನ ಮತ್ತು ನಿರ್ವಹಣಾ ಪ್ರಕ್ರಿಯೆಗಳನ್ನು ಕೈಗೊಳ್ಳಲು ಬ್ಯಾಂಕಿಂಗ್ ವಲಯದಲ್ಲಿ ಅಗತ್ಯವಿರುವ ದತ್ತಾಂಶಗಳ ಕೊರತೆಯಿದೆ. ಬೋರ್ಡ್-ಮಟ್ಟದ ಸಮಿತಿಗಳ ಸ್ಥಾಪನೆಯಾಗಲಿ, ಹಸಿರು ಯೋಜನೆಗಳಿಗೆ ಹಣಕಾಸು ಒದಗಿಸುವ ಗುರಿಗಳಾಗಲಿ ಇಲ್ಲ.

ಬ್ಯಾಂಕಿಂಗ್ ವಲಯ ಹವಾಮಾನ ಬದಲಾವಣೆಯ ಅಪಾಯಗಳನ್ನು ತಗ್ಗಿಸುವಲ್ಲಿ ಹಾಗು ಶುದ್ಧ ಇಂಧನ/ಕ್ಲೀನ್ ಎನರ್ಜಿ ಮೂಲಗಳಿಗೆ ಹಣಕಾಸು ಒದಗಿಸುವಲ್ಲಿ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸುತ್ತದೆ. ಆದರೆ ವರದಿಯ ಪ್ರಕಾರ ಭಾರತದ ಕೆಲವೇ ಬ್ಯಾಂಕುಗಳು ಮಾತ್ರ ಹವಾಮಾನ ಅಪಾಯ ನಿರ್ವಹಣೆಗೆ ಕೆಲವು ಕ್ರಮಗಳನ್ನು ಕೈಗೊಂಡಿವೆ. ಹೆಚ್ಚಿನ ಬ್ಯಾಂಕುಗಳು ಇನ್ನೂ ಈ ದಿಶೆಯಲ್ಲಿ ಸಕ್ರಿಯವಾಗಿಲ್ಲ. ಹವಾಮಾನ ಅಪಾಯಗಳನ್ನು ಸರಿಯಾಗಿ ಮೌಲ್ಯಮಾಪನ ಮಾಡಲು ಅಗತ್ಯವಾದ ಡೇಟಾ (ಉದಾಹರಣೆಗೆ: ಗ್ರೀನ್ಹೌಸ್ ಗ್ಯಾಸ್ ಎಮಿಷನ್ ಡೇಟಾ) ಕೊರತೆಯಿದೆ. ಇದರೊಂದಿಗೆ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಹವಾಮಾನ ಅಪಾಯ ನಿರ್ವಹಣೆಗೆ ತರಬೇತಿ ಪಡೆದ ಸಿಬ್ಬಂದಿ, ತಂತ್ರಜ್ಞಾನ ಮತ್ತು ಸಂಪನ್ಮೂಲಗಳ ಕೊರತೆ ಇದೆ.

ಭಾರತದಲ್ಲಿನ ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳು ಅದರಲ್ಲೂ ವಿಶೇಷವಾಗಿ ಬ್ಯಾಂಕಿಂಗ್ ವಲಯ ಹವಾಮಾನ ಬದಲಾವಣೆಯನ್ನು ಎದುರಿಸಲು ಎಷ್ಟರ ಮಟ್ಟಿಗೆ ಸಿದ್ಧವಿದೆ ಎಂಬುದನ್ನು ವಿಶ್ಲೇಷಿಸುವ ಕ್ಲೈಮೇಟ್ ರಿಸ್ಕ್ ಹೊರೈಜನ್ಸ್ ಸಂಸ್ಥೆಯು ಬಿಡುಗಡೆ ಮಾಡಿದ ವರದಿಯು ಭಾರತದ ಪ್ರಮುಖ ಬ್ಯಾಂಕುಗಳು ಹವಾಮಾನ ಬದಲಾವಣೆಗೆ ಹೊಂದಿಕೊಳ್ಳಲು ಸಾಕಷ್ಟು ತಯಾರಿ ನಡೆಸಿಲ್ಲ ಎಂದಿದೆ.

ಖಾಸಗಿ ಬ್ಯಾಂಕುಗಳು ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕುಗಳು ಸೇರಿದಂತೆ 34 ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಮಾಡಿದ ಈ ಮೌಲ್ಪಮಾಪನ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಕಲ್ಲಿದ್ದಲು ಆಧಾರಿತ ಉದ್ಯಮಗಳಿಗೆ ಹೂಡಿಕೆಯನ್ನು ಕ್ರಮೇಣ ಕಡಿಮೆ ಮಾಡುವ ಬದ್ಧತೆ, ಇಂಗಾಲದ ನೇರ ಮತ್ತು ಪರೋಕ್ಷ ಹೊರಸೂಸುವಿಕೆಯನ್ನು ಪರಿಶೀಲಿಸುವುದು, ಹಸಿರು ಸಾಲಗಳನ್ನು ನೀಡುವುದು, ಹವಾಮಾನ ಬದಲಾವಣೆಯ ಪರಿಣಾಮಗಳನ್ನು ತಗ್ಗಿಸುವಿಕೆ/ಹೊಂದಾಣಿಕೆಗೆ ಧನಸಹಾಯ, ಮತ್ತು ನೆಟ್-ಝೀರೋ ಗುರಿಗಳು ಮುಂತಾದವುಗಳನ್ನು ಅಳವಡಿಸುವಿಕೆಯನ್ನು ಒಳಗೊಂಡಿತ್ತು.

ಕ್ಲೈಮೇಟ್ ರಿಸ್ಕ್ ಹೊರೈಜನ್ಸ್ ವರದಿ ತಾನು ವಿಶ್ಲೇಷಿಸಿದ 34 ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಯಾವುದೂ ಹವಾಮಾನ ಬದಲಾವಣೆಯ ಸಂದರ್ಭದಲ್ಲಿ ತಾವು ಹೇಗೆ ಕಾರ್ಯ ನಿರ್ವಹಿಸಬೇಕಾಗಬಹುದು ಎಂಬುದರ ಕುರಿತು ಅವಲೋಕನ ಮಾಡಿಲ್ಲ ಎನ್ನುತ್ತದೆ. ಈ ವರದಿಯ ಪ್ರಕಾರ ಕೇವಲ ಎರಡು ಬ್ಯಾಂಕುಗಳು ಮಾತ್ರ ಹೊಸದಾಗಿ ಸ್ಥಾಪಿಸಲಾಗುವ ಕಲ್ಲಿದ್ದಲು ಆಧಾರಿತ ವಿದ್ಯುತ್ ಸ್ಥಾವರಗಳಿಗೆ ಹಣಕಾಸಿನ ಸೌಲಭ್ಯ ನೀಡದಿರಲು ಒಪ್ಪಿಕೊಂಡಿವೆ.

ಬ್ಯಾಂಕಿಂಗ್ ವಲಯದ ಈ ಸಾಮೂಹಿಕ ನಿಷ್ಕ್ರಿಯತೆಯು ಭಾರತೀಯ ಆರ್ಥಿಕತೆಗೆ ದೀರ್ಘಕಾಲದ ಹಾನಿಯನ್ನು ಉಂಟುಮಾಡುವ ಕುರಿತು ವರದಿಯು ಎಚ್ಚರಿಸುತ್ತದೆ. ಜೊತೆಗೆ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾದಂತಹ ನಿಯಂತ್ರಕ ಸಂಸ್ಥೆಗಳಿಂದ ಇದರ ಕುರಿತು ಸೂಕ್ತ ಕ್ರಮವಹಿಸುವ ಅಗತ್ಯವನ್ನು ಒತ್ತಿಹೇಳುತ್ತದೆ.

ವಿಮಾ ವಲಯದ ಮೇಲೆ ಹವಾಮಾನ ಬದಲಾವಣೆಯ ಕರಿನೆರಳು

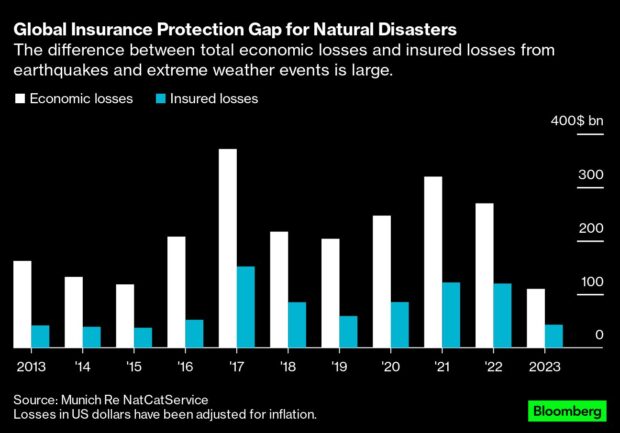

ಹವಾಮಾನ ಬದಲಾವಣೆಯಿಂದಾಗಿ ಆಸ್ತಿಗಳಿಗೆ (ಗೃಹ, ವಾಹನ, ಕೃಷಿ) ಹಾನಿಯಾಗುತ್ತಿದ್ದು, ವಿಮೆಯನ್ನು ಕ್ಲೈಮ್ ಮಾಡುತ್ತಿರುವವರ ಸಂಖ್ಯೆ ಮತ್ತು ವಿಮೆಯ ಪಾವತಿಯ ಮೊತ್ತ ಗಣನೀಯವಾಗಿ ಏರಿಕೆಯಾಗುತ್ತಿದೆ. ವಿಮೆಯ ಪ್ರೀಮಿಯಂ ದರ ಕೂಡ ಹೆಚ್ಚಾಗುತ್ತಿದ್ದು ಜನಸಾಮಾನ್ಯರಿಗೆ ಹೊರೆಯಾಗುತ್ತಿದೆ. ಕಾಡ್ಗಿಚ್ಚು, ಪ್ರವಾಹ ಮತ್ತು ಚಂಡಮಾರುತದಂತಹ ಹವಾಮಾನ-ಸಂಬಂಧಿತ ಅಪಾಯಗಳಿರುವ ಪ್ರದೇಶಗಳಲ್ಲಿ ಆಸ್ತಿ ಮತ್ತು ವಾಹನ ವಿಮೆಯನ್ನು ಮಾಡಿಸುವವರ ಸಂಖ್ಯೆ ಮತ್ತು ಪ್ರೀಮಿಯಂ ಎರಡರಲ್ಲೂ ಗಮನಾರ್ಹವಾಗಿ ಏರಿಕೆಯಾಗಿವೆ.

ಹವಾಮಾನ ಮುನ್ಸೂಚನೆಯಲ್ಲಿ ಅನಿಶ್ಚಿತತೆ (unpredictable weather patterns) ಹೆಚ್ಚಾದಂತೆ, ವಿಮಾ ಕಂಪನಿಗಳು ಭವಿಷ್ಯದ ನಷ್ಟಗಳನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು ಕಷ್ಟಪಡುತ್ತಿವೆ. ಇದರಿಂದ ಅವು ಹೆಚ್ಚಿನ ಪ್ರೀಮಿಯಂ ದರಗಳನ್ನು ವಿಧಿಸುತ್ತಿವೆ. ಇನ್ನು ಕೆಲವು ಪ್ರದೇಶಗಳಲ್ಲಿ ವಿಮೆಯನ್ನು ಮಾಡಿಸಲು ಹಿಂಜರಿಯುತ್ತಿವೆ. ಭಾರತದಲ್ಲಿ, ಕರಾವಳಿ ಪ್ರದೇಶಗಳು ಮತ್ತು ಪ್ರವಾಹ-ಪೀಡಿತ ಜಿಲ್ಲೆಗಳಲ್ಲಿ ವಿಮಾ ಕವರೇಜ್ ಪಡೆಯುವುದು ಕಷ್ಟವಾಗುತ್ತಿದೆ. ಬರ ಮತ್ತು ಅಕಾಲಿಕ ಮಳೆಯಿಂದಾಗಿ ಕೆಲವು ಕಂಪನಿಗಳು ಕೃಷಿ ವಿಮೆಯನ್ನು ಒದಗಿಸುವುದನ್ನು ಕಡಿಮೆ ಮಾಡಿವೆ.

ಹೆಚ್ಚು ವಿಮಾ ಪಾವತಿಯು ಕಂಪನಿಯ ಆದಾಯದ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತಿದೆ. ಪ್ರಕೃತಿ ವಿಕೋಪಗಳು ವಿಮಾ ಕಂಪನಿಯನ್ನು ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ ಸಂಕಷ್ಟಕ್ಕೆ ದೂಡುತ್ತಿವೆ. ಹೀಗೆ ನಷ್ಟಗಳು ಹೆಚ್ಚುತ್ತಾ ಹೋದರೆ ಕೇವಲ ವಿಮಾದಾರರಿಗೆ ಮಾತ್ರವಲ್ಲ ಹೂಡಿಕೆಯ ಮೇಲೂ ಸಾಕಷ್ಟು ಪರಿಣಾಮ, ಬೀರುತ್ತದೆ. ಲಾಸ್ಎಂಜಲೀಸ್ನ ಕಾಡ್ಗಿಚ್ಚು ಪ್ರಪಂಚದ ಅತ್ಯಂತ ಶ್ರೀಮಂತ ದೇಶಗಳು ಸಹ ಹೆಚ್ಚುತ್ತಿರುವ ಹವಾಮಾನ ಬದಲಾವಣೆಯ ಅಪಾಯಗಳಿಗೆ ಸಾಕಷ್ಟು ತಯಾರಿ ನಡೆಸಿಲ್ಲ ಎಂದು ಸ್ವಿಸ್ ನ ವಿಮಾ ಕಂಪನಿ ಆತಂಕ ವ್ಯಕ್ತಪಡಿಸಿತ್ತು. ಜುರಿಚ್ ಇನ್ಸುರೆನ್ಸ್ ಗ್ರೂಪ್ ವಿಮೆಯ ನಷ್ಟ 1994ರಿಂದ 2023ರ ಅವಧಿಯಲ್ಲಿ 5.9 ಶೇಕಡಾದಷ್ಟು ಏರುತ್ತಿದ್ದರೆ, ಜಿಡಿಪಿ ಏರಿಕೆಯ ಪ್ರಮಾಣ ಕೇವಲ 2.7 ಶೇಕಡಾದಷ್ಟಿದೆ ಎನ್ನುತ್ತಿದೆ. ವಿಮಾ ವಲಯದಲ್ಲಿ ಆಗುತ್ತಿರುವ ನಷ್ಟ ಜಿಡಿಪಿ ಏರಿಕೆ ಎರಡರಷ್ಟಿದೆ. ಪರಿಸ್ಥಿತಿ ಹೀಗೆ ಮುಂದುವರೆದರೆ ವಿಮಾ ಪ್ರೀಮಿಯಂ ಸಾಕಷ್ಟು ಹೆಚ್ಚಿಸಬೇಕಾಗುತ್ತದೆ ಎಂದು ಜುರಿಚ್ ಆತಂಕ ವ್ಯಕ್ತಪಡಿಸುತ್ತದೆ.

ದಲಾಲ್ ಸ್ಟ್ರೀಟನ್ನು ಬಿಡದ ಹವಾಮಾನ ಬದಲಾವಣೆ

ಹವಾಮಾನ ವೈಪರೀತ್ಯದ ಘಟನೆಗಳಿಂದಾಗಿ ಸರ್ಕಾರವು ರೂಪಿಸುವ ನೀತಿನಿರೂಪಣೆಯಲ್ಲಿ ಉಂಟಾಗುವ ಮಾರ್ಪಾಡುಗಳು ಉದ್ಯಮಗಳು ಹಾಗು ಹೂಡಿಕೆಯ ಕಾರ್ಯತಂತ್ರಗಳಲ್ಲಿ ಸಂಚಲನವನ್ನು ಸೃಷ್ಟಿಸುತ್ತವೆ. ಹವಾಮಾನ ಬದಲಾವಣೆಯನ್ನು ಈಗ ಷೇರುಗಳ ಮೌಲ್ಯಮಾಪನದಲ್ಲಿ ಗಂಭೀರವಾಗಿ ಪರಿಗಣಿಸಲಾಗುತ್ತಿದೆ. ಉದಾಹರಣೆಗೆ, ಇಂಧನ ವಲಯವು ಇಂಗಾಲದ ತೆರಿಗೆ (ಕೈಗಾರಿಕೆಗಳು ಹೊರಸೂಸುವ ಇಂಗಾಲದ ಡೈ ಆಕ್ಸೈಡ್ ಪ್ರಮಾಣವನ್ನು ಆಧರಿಸಿ ವಿಧಿಸಲಾಗುವ ತೆರಿಗೆ) ಮತ್ತು ನವೀಕರಿಸಬಹುದಾದ ಇಂಧನ ಉತ್ಪಾದಕ ಉದ್ಯಮಗಳಿಗೆ ಪ್ರೋತ್ಸಾಹಕ ಧನದಂತಹ ಸರ್ಕಾರದ ನೀತಿಗಳಿಂದ ಹೂಡಿಕೆದಾರರ ಆಯ್ಕೆಗಳು ಬದಲಾಗುತ್ತಿವೆ.

ವಿಶ್ವ ಬ್ಯಾಂಕ್ನ ಗ್ಲೋಬಲ್ ಕಾರ್ಬನ್ ಪ್ರೈಸಿಂಗ್ ಡ್ಯಾಶ್ಬೋರ್ಡ್ 60ಕ್ಕೂ ಹೆಚ್ಚು ದೇಶಗಳು ಈಗಾಗಲೇ ಇಂಗಾಲದ ಹೊರಸೂಸುವಿಕೆಯ ಪ್ರಮಾಣವನ್ನು ಆಧರಿಸಿ ತೆರಿಗೆ ವಿಧಿಸುತ್ತಿವೆ ಎಂದಿದೆ. ಹೀಗೆ ನೀತಿ ನಿರೂಪಣೆಯಲ್ಲಿ ಉಂಟಾಗುತ್ತಿರುವ ಮಾರ್ಪಾಡುಗಳು ಷೇರು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ನವೀಕರಿಸಬಹುದಾದ ಇಂಧನದ ಕಂಪನಿಗಳಾದ ಟೆಸ್ಲಾ ಮತ್ತು ನೆಕ್ಸ್ಟ್ಇರಾ ಎನರ್ಜಿಯಂತಹ ಉದ್ಯಮಗಳು ಮುಂಚೂಣೆಗಿ ಬರುವಂತೆ ಮಾಡಿವೆ. ಸಾಂಪ್ರದಾಯಿಕ ತೈಲ ಮತ್ತು ಗ್ಯಾಸ್ ಉತ್ಪಾದಕ ಕಂಪನಿಗಳಿಗಿಂತ ಉತ್ತಮ ಸಾಧನೆ ತೋರಿಸಿವೆ.

ಇದರೊಂದಿಗೆ ಇಎಸ್ಜಿ (ESG) – ಪರಿಸರ, ಸಾಮಾಜಿಕ ಮತ್ತು ಆಡಳಿತ (Environmental, Social, and Governance) ಉದ್ಯಮಗಳು ಎಂದರೆ ಕಡಿಮೆ ಕಾರ್ಬನ್ ಉತ್ಪಾದನೆ, ತ್ಯಾಜ್ಯ ನಿರ್ವಹಣೆಯ ಮೌಲ್ಯಮಾಪನ ಮಾಡುವಿಕೆ, ಕಾರ್ಮಿಕ ನೀತಿಗಳನ್ನು ಒಳಗೊಂಡಿರುವ ಕಂಪನಿಗಳು, ಸಮುದಾಯದ ಒಳಗೊಳ್ಳುವಿಕೆ, ಗ್ರಾಹಕರ ಹಕ್ಕುಗಳ ಪರಿಗಣನೆ, ಸುಸ್ಥಿರ ಅಭ್ಯಾಸಗಳತ್ತ ಕಳಕಳಿ, ಕಂಪನಿಯ ಪಾರದರ್ಶಕತೆ, ಭ್ರಷ್ಟಾಚಾರ-ವಿರೋಧಿ ನೀತಿಗಳು ಇತ್ಯಾದಿಗಳಿಗೆ ಆದ್ಯತೆ ನೀಡುವ ಉದ್ಯಮಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಹೆಚ್ಚಾಗುತ್ತಿದೆ.

ಈ ರೀತಿಯಾಗಿ ಇಎಸ್ಜಿ ಕೇಂದ್ರಿತ ಉದ್ಯಮಗಳ ಸೂಚ್ಯಂಕಗಳನ್ನು ಸೂಚಿಸುವ ನಿಫ್ಟಿ ಇಎಸ್ಜಿ 100 (Nifty ESG 100) ಸೂಚಿಗಳು ಜನಪ್ರಿಯತೆಯನ್ನು ಗಳಿಸುತ್ತಿವೆ. ಈ ಪಟ್ಟಿಯಲ್ಲಿರುವ ಉದ್ಯಮಗಳನ್ನು ಅವುಗಳ ಪರಿಸರ, ಸಾಮಾಜಿಕ ಮತ್ತು ಆಡಳಿತ ವಿಭಾಗದ ಸ್ಕೋರ್ಗಳ ಆಧಾರದ ಮೇಲೆ ರೇಟ್ ಮಾಡಲಾಗುತ್ತದೆ. ಈ ಕಂಪನಿಗಳು ಕಡಿಮೆ ಇಂಗಾಲದ ಹೊರಸೂಸುವಿಕೆ, ಸಾಮಾಜಿಕ ಜವಾಬ್ದಾರಿ ಮತ್ತು ಉತ್ತಮ ಆಡಳಿತ ಹೊಂದಿರುತ್ತವೆ. ಈ ಉದ್ಯಮಗಳ ಸುಸ್ಥಿರತೆ ಮತ್ತು ದೀರ್ಘಕಾಲದ ಲಾಭದಾಯಕತೆಯನ್ನು ಪರಿಗಣಿಸಿ ಹೂಡಿಕೆದಾರರು ಇದರತ್ತ ಒಲವು ತೋರಿಸಲಾರಂಭಿಸಿದ್ದಾರೆ. ಕಳೆದ ಮೂರು ವರ್ಷಗಳಲ್ಲಿ ನಿಫ್ಟಿ ಇಎಸ್ಜಿ 100 ವಾರ್ಷಿಕ ಶೇಕಡಾ 12ರಷ್ಟು ಆದಾಯ ಒದಗಿಸಿದೆ. ನವೀಕರಿಸಬಹುದಾದ ಶಕ್ತಿ ಮೂಲಗಳು, ವಿದ್ಯುತ್ ವಾಹನಗಳು, ಮತ್ತು ಕ್ಲೀನ್ ಟೆಕ್ ಕಂಪನಿಗಳು ಈ ಪಟ್ಟಿಯಲ್ಲಿ ಹೆಚ್ಚು ಜನಪ್ರಿಯವಾಗಿವೆ.

ಅದೇ ರೀತಿ ಗ್ರೀನ್ ಬಾಂಡ್ಗಳು ಎಂದರೆ ಪರಿಸರ ಸ್ನೇಹಿ ಯೋಜನೆಗಳಿಗೆ ಧನಸಹಾಯ ಒದಗಿಸಲು ವಿಶೇಷವಾಗಿ ಬಿಡುಗಡೆ ಮಾಡಲಾದ ಬಾಂಡ್ಗಳು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಜನಪ್ರಿಯವಾಗಿವೆ. ಗ್ರೀನ್ ಬಾಂಡ್ಗಳಿಂದ ಸಂಗ್ರಹವಾದ ಹಣವನ್ನು ಕೇವಲ ಪರಿಸರ ಸಂರಕ್ಷಣೆಗೆ ಸಂಬಂಧಿಸಿದ ಯೋಜನೆಗಳಿಗೆ ಬಳಸಲಾಗುತ್ತದೆ, ಉದಾಹರಣೆಗೆ ಸೌರ ಶಕ್ತಿ ಸ್ಥಾವರಗಳು, ವಿದ್ಯುತ್ ವಾಹನ ಚಾರ್ಜಿಂಗ್ ಸ್ಟೇಷನ್ಗಳು, ಅಥವಾ ಜಲ ಸಂರಕ್ಷಣೆ. ಕೇಂದ್ರ ಇಂಧನ ಸಚಿವಾಲಯ ಕಾರ್ಬನ್ ಕ್ರೆಡಿಟ್ ಟ್ರೇಡಿಂಗ್ ಸ್ಕೀಮ್ (ಎಂದರೆ ಇಂಗಾಲದ ಹೊರಸೂಸುವಿಕೆಯನ್ನು ಕಡಿಮೆ ಮಾಡುವ ಹಾಗು ಹೆಚ್ಚು ಪರಿಸರ ಸ್ನೇಹಿ ವಿಧಾನವನ್ನು ಅಳವಡಿಸಿಕೊಳ್ಳಲು ಆದ್ಯತೆ ನೀಡುವ) ಜಾರಿಗೊಳಿಸಲು ನಿಶ್ಚಯಿಸಿರುವ ಹಿನ್ನಲೆಯಲ್ಲಿ ಗ್ರೀನ್ ಬಾಂಡ್ಗಳು ಇನ್ನಷ್ಟು ಬೇಡಿಕೆಗಳಿಸಿವೆ.

ಇದನ್ನೂ ಓದಿ ಭೂಮ್ತಾಯಿ | ಶ್ವಾನಪ್ರಿಯರೇ ಜೋಕೆ; ಹವಾಮಾನ ಬದಲಾವಣೆ ನಿಮ್ಮ ಮುದ್ದಿನ ನಾಯಿಮರಿಯನ್ನೂ ಬಿಡಲಾರದು

ಆದರೆ ಈ ಮಧ್ಯೆ ಸರ್ಕಾರಗಳ ಸಾವರಿನ್ ಬಾಂಡ್ಗಳು ಮತ್ತು ಕಾರ್ಪೋರೇಟ್ ಉದ್ಯಮಗಳ ಕಾರ್ಪೋರೇಟ್ ಬಾಂಡ್ಗಳು ಹವಾಮಾನ ಬದಲಾವಣೆಯ ಅಪಾಯಕ್ಕೆ ನಲುಗುತ್ತಿವೆ. ಕೃಷಿಯನ್ನೇ ಆಧಾರವನ್ನಾಗಿ ಹೊಂದಿರುವ ಉದ್ಯಮಗಳ ಷೇರುಗಳ ಮೌಲ್ಯವೂ ಕುಸಿಯುತ್ತದೆ ಎಂದು ಪರಿಣತರು ಅಂದಾಜಿಸುತ್ತಾರೆ. 2023 ರ ಅಕಾಲಿಕ ಮಳೆ ಕೃಷಿ ಸಂಬಂಧಿತ ವಾಣಿಜ್ಯ ಉದ್ಯಮಗಳಾದ ಗೋದ್ರೇಜ್ ಅಗ್ರೋವೆಟ್ (Godrej Agrovet) ಮತ್ತು ಯುಪಿಎಲ್ (UPL)ನಂತಹ ಕಂಪನಿಗಳನ್ನು ನಷ್ಟಕ್ಕೆ ದೂಡಿತು. ಹವಾಮಾನ ಬದಲಾವಣೆ ತರುವ ಮೂಲಸೌಕರ್ಯ, ತುರ್ತು ಸಹಾಯ ಮತ್ತು ಪುನರ್ವಸತಿ ವೆಚ್ಚವನ್ನು ಬರಿಸಲು ಸರ್ಕಾರವು ಈ ಸಾವರಿನ್ ಬಾಂಡ್ಗಳನ್ನು ಜಾರಿಗೊಳಿಸಬಹುದು. ಆದರೆ ಈ ಸಂದರ್ಭದಲ್ಲಿ ಇವುಗಳ ರೇಟಿಂಗ್ ಕುಸಿಯುತ್ತವೆ. ಅದೇ ರೀತಿ ಎಎಸ್ಜಿ ಮಾನದಂಡಗಳನ್ನು ಪೂರೈಸದ ಬಾಂಡ್ಗಳ ಮೌಲ್ಯ ಕುಸಿಯತೊಡಗುತ್ತವೆ.

ಆರ್ಥಿಕತೆಯ ಮೇಲೆ ಹವಾಮಾನ ಬದಲಾವಣೆ ಇಷ್ಟಲ್ಲಾ ರೀತಿಯಾಗಿ ಪರಿಣಾಮ ಬೀರುತ್ತಿರುವಾಗಲೂ, ಆರ್ಬಿಐ ಇದುವರೆಗೆ ಯಾವುದೇ ಹವಾಮಾನ ಸಂಬಂಧಿತ ಸ್ಪಷ್ಟ ಮಾರ್ಗಸೂಚಿಗಳನ್ನು ಬಿಡುಗಡೆ ಮಾಡಿಲ್ಲ. ಅದಕ್ಕೆ ಅಗತ್ಯವಿರುವ ʻಹವಾಮಾನ ವೈಪರೀತ್ಯಗಳು ದೇಶದ ಆರ್ಥಿಕತೆಯ ಮೇಲೆ ಹೇಗೆ ಪರಿಣಾಮ ಬೀರುತ್ತವೆʼ ಎಂಬ ಅಧ್ಯಯನ ಹಾಗು ಮೌಲ್ಯಮಾಪನಗಳು ಇನ್ನೂ ನಡೆಯಬೇಕಿವೆ.

ಬ್ಯಾಂಕುಗಳು ಕಲ್ಲಿದ್ದಲಿಗೆ ಧನಸಹಾಯವನ್ನು ಕಡಿಮೆ ಮಾಡುವುದರೊಂದಿಗೆ ಹೆಚ್ಚು ಹೆಚ್ಚು ಪರಿಸರ ಸ್ನೇಹಿ ವಿಧಾನಗಳನ್ನು ಅಳವಡಿಸಿಕೊಳ್ಳುವ ಉದ್ಯಮಗಳಿಗೆ ಪ್ರೋತ್ಸಾಹ ನೀಡಬೇಕಿದೆ. ಗ್ರೀನ್ ಬಾಂಡ್ಗಳ ಕುರಿತ ಜಾಗೃತಿಯೊಂದಿಗೆ, ಪರಿಣಾಮದ ಮೌಲ್ಯಮಾಪನ ಇವುಗಳನ್ನು ಹೆಚ್ಚು ಜನಪ್ರಿಯಗೊಳಿಸುವ ನಿಟ್ಟಿನಲ್ಲಿ ಅಗತ್ಯವಿದೆ.

ಡಾ ಶ್ರೀನಿಧಿ ಅಡಿಗ

ಹುಟ್ಟೂರು ಉಡುಪಿ. ಪ್ರಸ್ತುತ ಮೈಸೂರು ನಿವಾಸಿ. ಪತ್ರಿಕೋದ್ಯಮ ಮತ್ತು ಸಮೂಹ ಸಂವಹನದಲ್ಲಿ ಎಂ.ಎ., ʻಅವಿಭಜಿತ ದಕ್ಷಿಣಕನ್ನಡ ಜಿಲ್ಲೆಯಲ್ಲಿ ಪರಿಸರ ಚಳವಳಿಗಳು ಮತ್ತು ಮುದ್ರಣ ಮಾಧ್ಯಮʼ ಕುರಿತಂತೆ ಡಾಕ್ಟರೇಟ್ ಮಾಡಿದ್ದಾರೆ. ವಿವಿಧ ಸಂಸ್ಥೆಗಳಲ್ಲಿ ಸ್ವತಂತ್ರ ಮಾಧ್ಯಮ ಸಮಾಲೋಚಕಿಯಾಗಿದ್ದಾರೆ

{kind=link}